Suomen rautatietavaraliikenteen markkina aukesi kilpailulle kotimaan liikenteen osalta vuonna 2007 ja Venäjän yhdysliikenteen osalta vuonna 2016, kun VR:n yksinoikeus liikennöinteihin päättyi. Kilpailu on syttynyt hitaasti, mutta viime vuosina aktiivisuus on lisääntynyt: Viron valtionyhtiö Operail ja yksityinen Fenniarail ovat investoineet tavaraliikenteen kalustoon ja saavuttaneet yhteensä 4 % osuuden markkinasta. Ukrainan sota ja siitä seurannut Venäjän yhdysliikenteen lakkaaminen on kuitenkin hidastanut positiivista kehitystä kaikkien raideliikennetoimijoiden osalta.

Suomen muusta Euroopasta poikkeava raideleveys on johtanut hitaaseen kilpailun lisääntymiseen

Kilpailun vauhdittamiseksi on pohdittu kalustoyhtiön perustamista tavaraliikenteeseen. Eräs perustelu tälle on Suomen muusta Euroopasta (pl. Baltia) poikkeava raideleveys. Samaa kalustoa ei voi ilman suuria muutoksia tai investointeja käyttää Suomessa – käytännössä toimija joutuu investoimaan merkittävästi kalustoon. Kaluston tuomista Suomeen on kuitenkin aktiivisesti helpotettu ja esteitä on purettu, mm. hyväksymällä uusia vaunutyyppejä. Tästä todisteena esimerkiksi Fenniarail on juuri ilmoittanut sähköveturihankinnoistaan sekä aikaisemmin investoinut uusiin sahatavaravaunuihin.

Lähde: IRG-rail Market Monitoring Working Document 2022

Kalusto ei kuitenkaan ole ainoa kilpailua hidastava tekijä: Suomen tavaraliikennemarkkina on pieni, ja se on maantieteellisesti hankalassa paikassa. Markkinalla on lisäksi vain kourallinen teollisia asiakkaita, joilla on kansainvälisiä toimijoita kiinnostava volyymi.

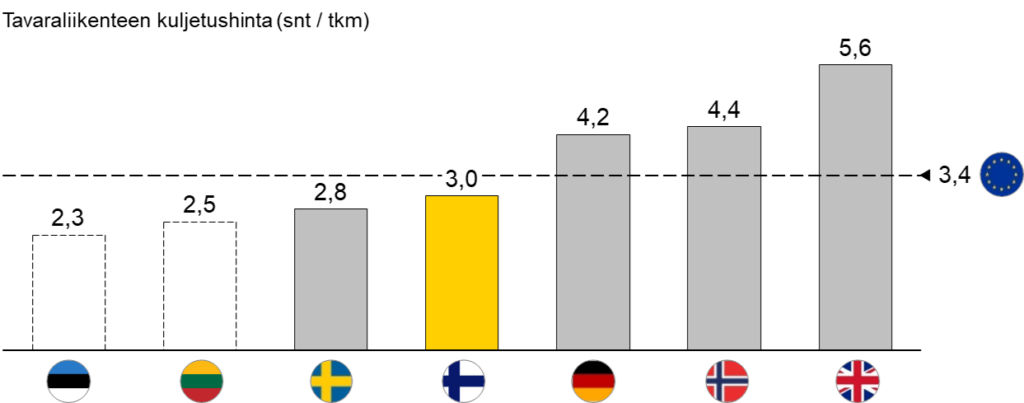

Tavaraliikenne on kansainvälisessä vertailussa edullinen ja toimii tehokkaasti – Mitä kalustoyhtiömallilla saavutettaisiin?

Kilpailun vähyyden ongelmaa on perusteltu korkeilla asiakashinnoilla ja tehottomuudella. Raideliikenteen hinnoittelu Suomessa on kansainvälisessä vertailussa matala ja toiminta on tehokkaampaa kuin useimmissa teollisuuden kilpailijamaissa. Kalustoyhtiömallissa tarvittavien kalustoinvestointien myötä kalustoyhtiön kustannukset kasvavat merkittävästi, mikä johtaa asiakashintojen nousupaineeseen. Eli vaikutukset olisivat tavoitteisiin nähden päinvastaiset ja nopea muutos aiheuttaisi ison mittakaavan systeemiriskin teollisuuden kannalta kriittiselle toimialalle.

Lähde: KKV – Kilpailun vaikutukset henkilöliikenteessä ja tavarajunaliikenteessä

Ilmaston ja kotimaisen teollisuuden kilpailukyvyn kannalta keskeistä olisi ratkaista, miten rautateille saadaan enemmän tavaraa kulkemaan, eli miten lisätä rautateiden kuljetusmuoto-osuutta. Suomen ratainfrasta n. 90 % on yksiraiteista, ja monilta osin ratakapasiteetti on jo täynnä. Jotta rautatiekuljetusten tehokkuutta voidaan parantaa, ratainfraan on tehtävä merkittäviä panostuksia.

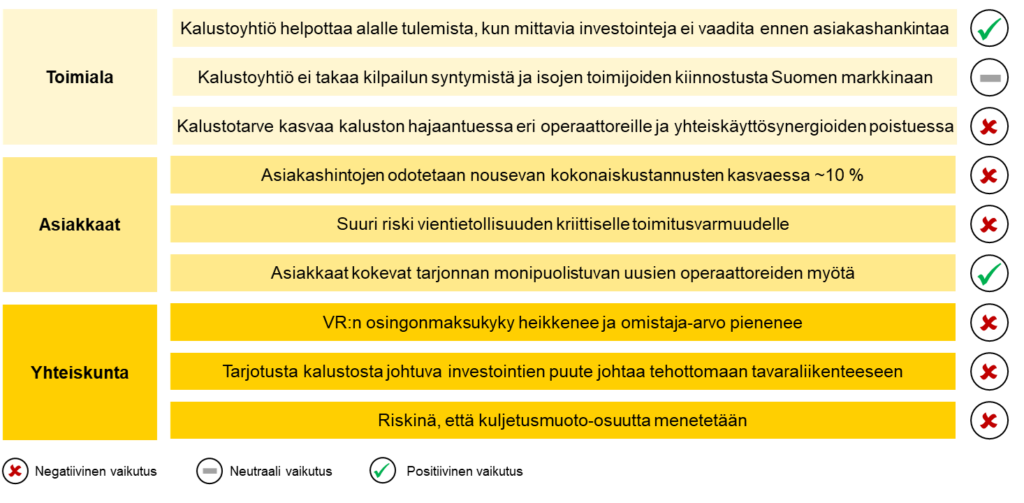

Teoriassa tavaraliikenteen kalustoyhtiö tarkoittaa kilpailun vauhdittamista valtion kustannuksella

Kalustoyhtiömallissa kalustoa pitäisi hankkia lisää sadoilla miljoonilla euroilla, sillä nykykalusto ei riitä jaettavaksi usealle toimijalle tilanteessa, jossa asiakkaiden kuljetukset eriytyisivät. VR:n laskelman mukaan puhutaan välittömästi usean sadan miljoonan kustannuksista. Tämä tulisi kalustoyhtiön (eli valtion) maksettavaksi – vaihtoehtona olisi nykyisen mallin jatkuminen, eli markkinaehtoisten toimijoiden tekemät investoinnit ilman valtion ja toimialan kantamaa riskiä. Kalustoyhtiön perustaminen ei myöskään kannusta yksityisiä toimijoita tekemään investointeja, jos tarjolla on jonkun muun rahalla ostettua ja halvalla vuokrattavaa kalustoa. Käytännössä esimerkiksi muiden maiden valtionyhtiöt voisivat tulla Suomeen ajamaan valtion rahoittamalla kalustolla.

On hyvä tässä vaiheessa erottaa tilanteet, joissa kalustoyhtiömalli voi olla perusteltu. Suomessa kalustoyhtiömalli on käytössä HSL:n alueen matkustajaliikenteessä, jossa HSL tilaa junaliikenteen eli käytännössä määrittelee mistä-mihin, ja milloin junat kulkevat. Näin tilaaja myös tietää, mitä junia se tarvitsee mihinkin, ja pystyy määrittelemään kalustotarpeen. Kalustoyhtiö vain omistaa kaluston, ja antaa tarvittavan kaluston operaattorin käyttöön.

Tavaraliikenteessä tilanne on täysin erilainen: yksittäiset teollisuusyhtiöt tilaavat kuljetuksia, ja operaattorin tehtävä on optimoida kaluston käyttö (millaisia vaunuja tarvitaan milloinkin). Tällaisessa tilanteessa kalustoyhtiöllä olisi merkittävä operatiivinen vastuu kaluston jakamisesta yhtiöille sekä oikeanlaiseen kalustoon investoimisesta. Suomi olisi ensimmäinen ja ainoa maa, jossa olisi tavaraliikenteessä valtion omistama kalustoyhtiö.

Jatkuva keskustelu kalustoyhtiömallista ei kannusta investoimaan markkinaehtoisesti

Tavaraliikennemarkkina toimii tällä hetkellä täysin markkinaehtoisesti, eikä todellisia kilpailun esteitä ole. Tällä hetkellä yhteiskunta ei maksa tavaraliikenteestä mitään, mutta kalustoyhtiön investoinnit jouduttaisiin toteuttamaan julkisella rahalla ja valtio viime kädessä kantaisi riskin kalustoyhtiön toiminnasta. VR:n vanhan kaluston kierrättäminen kalustoyhtiöön ei lisää alan kilpailukykyä ja mahdollisuuksia vastata ympäristöhaasteisiin.

Pahimmillaan kalustoyhtiö vain hidastaa tavaraliikenteen vihreää siirtymää, kun se ei kannusta markkinaehtoisiin investointeihin. Investointien määrän ja laadun määrittelyssä merkittävässä roolissa olisi kalustoyhtiön budjetti, eli valtion kirstu. Mutta miksi valtion tulisi puuttua markkinaan, jossa todellista tarvetta ei ole? Kilpailua ja markkinaehtoisia investointeja houkutellakseen ala tarvitsee ennen kaikkea pitkän aikavälin vakaan regulaationäkymän nykymallilla sekä riittävät investoinnit raideinfrakapasiteettiin.

Kiinnostuitko? Lue koko selvitys tästä: Rautatietavaraliikenteen kalustoyhtiön yhteiskunnalliset vaikutukset